Photo JOHN TOWNER via Unsplash

青色申告決算書における「地代家賃」の入力方法を紹介します。

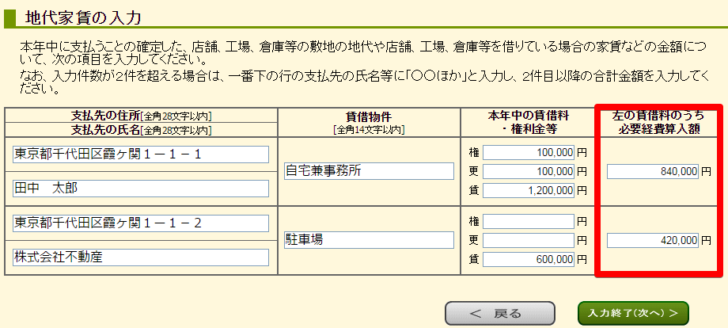

地代家賃の入力方法

科目から「地代家賃」を選択します。

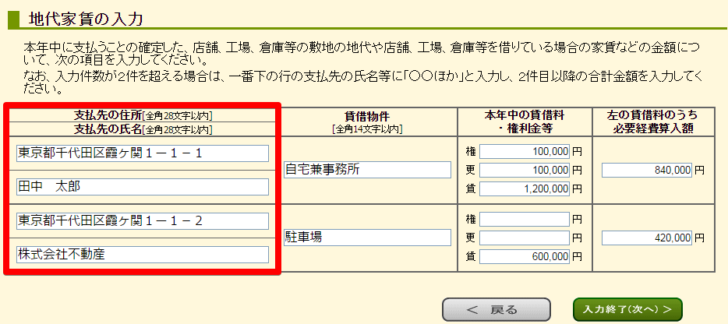

支払先の住所、支払先の氏名

「支払先の住所」、「支払先の氏名」の欄には、大家(地主)の住所、氏名(会社名の場合は会社名)を入力します。大家の住所、氏名は不動産賃貸契約書の貸主欄(賃貸人欄)で確認できます。

物件や管理会社の住所ではありません。家賃の支払先が管理会社や家賃保証会社になっている場合でも、大家の住所、氏名を入力します。

地代家賃の入力欄は2件までですが、家賃の支払先が3件以上ある場合は、代表的なものを2件入力し、2件目に「○○○ 他」と、まとめて入力します。

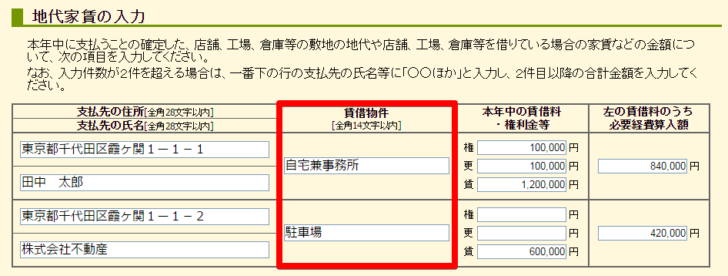

賃貸物件

「賃貸物件」の欄には、物件の用途を入力します。一般的には「自宅兼事務所」「事務所」「倉庫」「駐車場」などと入力します。

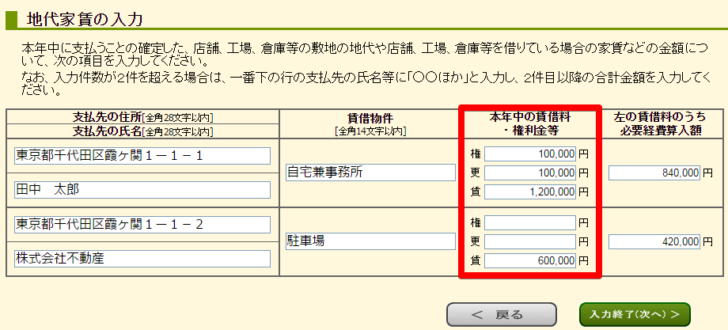

本年中の賃借料・権利金等(権・更・賃)

「本年中の賃借料・権利金等」の欄は、「権」「更」「賃」に分かれています。

「権」は権利金のことです。物件の礼金や保証金として支払った金額を入力します。

「更」は更新料のことです。物件の更新料として支払った金額を入力します。

「賃」は賃貸料のことです。物件の賃貸料として支払った金額を入力します。

「権」「更」「賃」いずれも、経費として計上するかどうかにかかわらず、家事按分する前の、その年に支払った全額を記入します。

仲介手数料、家賃保証料、火災保険料などはここには記入しません。

左の賃借料のうち必要経費算入額

「左の賃借料のうち必要経費算入額」の欄には、「賃(賃貸料)」に入力した金額の内、経費として計上する金額を入力します。事務所の場合は基本的には全額を、自宅兼事務所の場合は家事按分をして一部を経費に計上します。

「権(権利金)」や「更(更新料)」については、この欄には含めません。

ややこしいのですが、この項目はあくまで、「地代家賃」として経費に計上する金額になります。

「権」に礼金や保証金、「更」に更新料の金額を入力しましたが、このページではこれらの項目は経費としては計上しません。

このページでの「権(権利金)」や「更(更新料)」への入力内容は参考値のようなもので、経費や資産として計上するためには、それぞれの勘定科目に別途入力する必要があります。このページに入力したから権利金や更新料についての入力は完了した!と勘違いしないように注意しましょう。

「権(権利金)」の礼金や保証金は、20万円未満の場合は「支払手数料」、20万円以上の場合は「長期前払費用」として仕訳します。

「更(更新料)」の更新料についても、20万円未満の場合は「支払手数料」、20万円以上の場合は「長期前払費用」として仕訳します。

なぜ、大家の氏名や全額の賃貸料などを記入するのか

これらの項目は、税務署が調査をするための資料として使います。調査といっても借主ではなく、貸主が賃貸料や権利金、更新料をきちんと収益に計上しているかを確認する際に使われます。

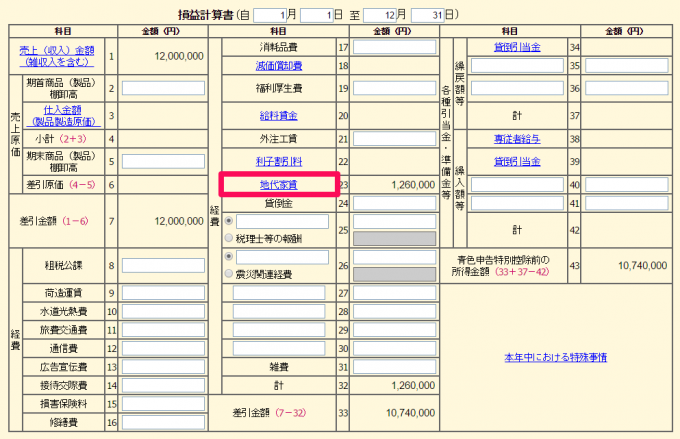

地代家賃とは

「地代家賃」には店舗、工場、倉庫等の敷地の地代や店舗、工場、倉庫等を借りている場合の家賃が該当します。