Photo Ishan @seefromthesky via Unsplash

青色申告決算書における「貸倒金」の入力方法を紹介します。

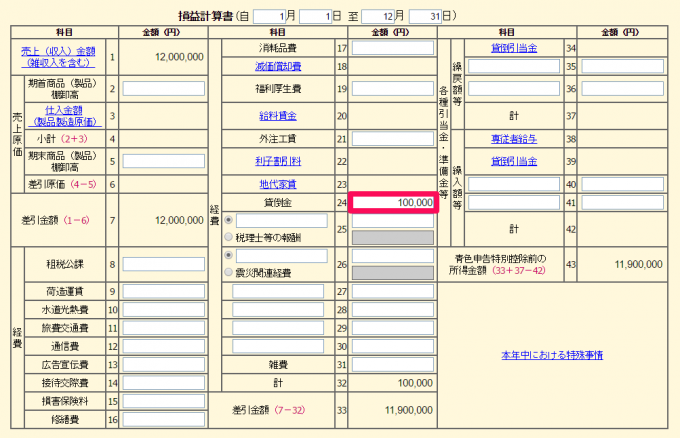

貸倒金の入力方法

経費として「貸倒金」に仕訳した金額の合計を、「貸倒金」の欄に入力します。

貸倒金とは

売掛金や未収入金、貸付金、前渡金などについて、得意先の資産の状況や支払能力などからみて、その全額が回収できないことが明らかになった場合など一定の事情が生じたときには、その回収できない金額を貸倒金として必要経費に計上します。

※継続して取引をしていた得意先などと取引を停止したのち、1年以上経過してもなお弁済がない売掛金や、同一地域内の売掛金の総額がその取立てのための旅費などの費用に満たない場合などで督促しても弁済がない売掛金などは、1円以上の備忘価額を残して、その差額を必要経費にすることができます。