Googleアドセンスの売上の確認方法

Googleアドセンスの収入は、毎月月初に前月分の売上が確定して、22日頃に振り込まれます。

Googleアドセンスの収入は管理画面の「お支払い情報」 > 「ご利用履歴」から確認できます。

Googleアドセンスの売上の仕訳

Googleアドセンスの売上の仕訳はこのようになります。

2月の売上が1万円あった場合の仕訳です。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 2/28 | 売掛金 10,000円 | 売上 10,000円 | Googleアドセンス 2月分売上 |

2月分の売上が実際に管理画面に反映されるのは3月に入って数日後ですが、仕訳上は2月末日付で処理しておきます。

こうすると、12月分の売上をその年の売上として処理できます。12月の売上は、その年の分として計上する必要があるためです。

Googleアドセンスの入金の仕訳

実際にGoogleアドセンスの入金があった場合は、借方を「普通預金」、貸方を「売掛金」にして処理します。

2月の売上が1万円で、3月に入金された場合の仕訳です。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 2/28 | 売掛金 10,000円 | 売上 10,000円 | Googleアドセンス 2月分売上 |

| 3/21 | 普通預金 10,000円 | 売掛金 10,000円 | Googleアドセンス 2月分入金 |

Googleアドセンスでは、売上金額が少ない場合は、8千円を超えるまでは振り込まれません。

2月と3月の売上が2千円、4月の売上が6千円で、合計した1万円が5月に振り込まれた場合の仕訳は次のようになります。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 2/28 | 売掛金 2,000円 | 売上 2,000円 | Googleアドセンス 2月分売上 |

| 3/31 | 売掛金 2,000円 | 売上 2,000円 | Googleアドセンス 3月分売上 |

| 4/30 | 売掛金 6,000円 | 売上 6,000円 | Googleアドセンス 4月分売上 |

| 5/21 | 普通預金 10,000円 | 売掛金 10,000円 | Googleアドセンス 2月~4月分入金 |

収益と同じ期間に「無効なトラフィック」が発生した場合の仕訳

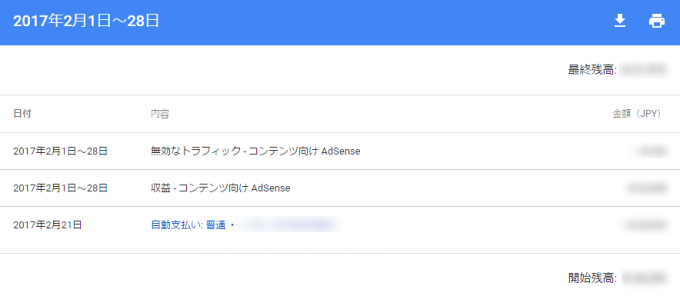

Googleアドセンスのお支払情報を見ると「収益」から「無効なトラフィック」が差し引かれていることがあります。「無効なトラフィック」は自己クリックや重複クリックなど、Adsenseに収益として認められなかったクリックです。

無効なトラフィックは通常、収益発生期間と同じ期間を対象として記載されます。

(例)

2017年2月1日~28日 無効なトラフィック – コンテンツ向けAdsense -¥100

2017年2月1日~28日 収益 – コンテンツ向けAdsense ¥10,000

Googleアドセンスでは、「収益」から「無効なトラフィック」を差し引いた金額が入金されます。上記の例では、翌月の入金額は9,900円(10,000円-100円)になります。

(例)

2017年3月21日 自動支払い: 普通 • • • • • •。GXXXXXXXX −¥9,900

この場合、実際の売上は9,900円になりますので、売上の仕訳は、無効なトラフィック分を差し引いた9,900円で記帳します。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 2/28 | 売掛金 9,900円 | 売上 9,900円 | Googleアドセンス 2月分売上 |

| 3/21 | 普通預金 9,900円 | 売掛金 9,900円 | Googleアドセンス 2月分入金 |

無効なトラフィック分はそもそも売上ではないので、売上として記帳しません。

入金前に「無効なトラフィック」が発生した場合の仕訳

稀に、収益発生期間の後、翌月の入金前にも「無効なトラフィック」が発生することがあります。

(例)

2017年2月1日~28日 無効なトラフィック – コンテンツ向けAdsense -¥100

2017年2月1日~28日 収益 – コンテンツ向けAdsense ¥10,000

2017年3月19日 無効なトラフィックコンテンツ向けAdsense -¥500

2017年3月21日 自動支払い: 普通 • • • • 99。GXXXXXXXX −¥9,400

上記の例の場合、収益10,000円から、収益発生期間に無効なトラフィックとして100円が差し引かれ、さらに、翌月に500円が差し引かれていることが分かります。入金額は9,400円になります。

この場合、実際の売上は9,400円となりますので、翌月に記載された無効なトラフィック分も差し引いた9,400円で記帳します。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 2/28 | 売掛金 9,400円 | 売上 9,400円 | Googleアドセンス 2月分売上 |

| 3/21 | 普通預金 9,400円 | 売掛金 9,400円 | Googleアドセンス 2月分入金 |

一度9,900円で売上を計上して、反対仕訳で500円分を取り消すという記帳方法も考えられますが、最初にGoogleから報告を受けた9,900円という売上がそもそも間違っていて、正しくは9,400円だったという解釈の方が正確ですので、このように最終的な入金額である9,400円で売上を計上します。

Googleアドセンスの売掛金の繰越処理

売掛金として計上していて、年内に入金されなかったGoogleアドセンスの売上は翌年はじめに売掛金の繰越処理を行います。繰越処理の相手科目は「元入金」になります。

12月に1万円の売上があった場合、前年の仕訳はこのようになっています。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 12/31 | 売掛金 10,000円 | 売上 10,000円 | Googleアドセンス 12月分売上 |

未入金の12月分の売掛金1万円について、翌年はじめに繰越処理をします。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 1/1 | 売掛金 10,000円 | 元入金 10,000円 | (繰越処理)Googleアドセンス 12月分売上 |