Photo Artur Pokusin via Unsplash

「米国株の配当の外国税額控除」の確定申告について紹介します。

米国株の配当は、現地の法令に基づいて一定の税率が課税されます。証券会社の外国株取引口座には、配当から税額を差し引いた額が振り込まれます。さらに、この所得は日本でも課税対象にもなるので、このままだと二重に課税されることになります。

そこで、二重課税を防ぐことができるのが、「外国税額控除」です。

確定申告をすると米国株の配当の外国税額控除を受けることができます。

米国株の配当の外国税額控除の確定申告書への入力方法

証券会社から発行される「特定口座年間取引報告書」を手許に用意しておきます。

税額控除・その他の項目の入力の「外国税額控除」から入力を開始します。

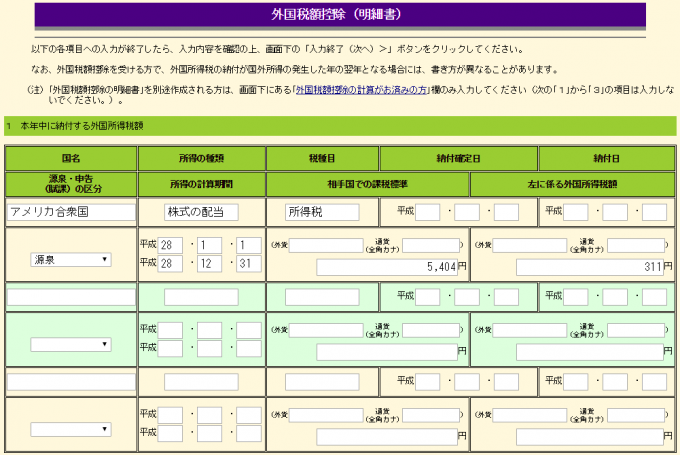

1 本年中に納付する外国所得税額

「国名」は、米国株の場合「アメリカ合衆国」になります。

「所得の種類」は、「株式の配当」になります。

「税種目」は、「所得税」になります。

「源泉・申告(賦課)の区分」は、「源泉」になります。

「所得の計算期間」は、確定申告対象年の「1月1日~12月31日」になります。

「相手国での課税標準」は、特定口座年間取引報告書に記載されている配当の合計額を記載します。下のサンプル(マネックス証券)では、「配当等の額」の合計額になります。

「左に係る外国所得税額」は、特定口座年間取引報告書に記載されている外国所得税の合計額を記載します。下のサンプル(マネックス証券)では、「外国所得税の額」の合計額になります。

↓特定口座年間取引報告書の内容に基づいて入力します。

複数国ある場合は同様の方法で入力していきます。

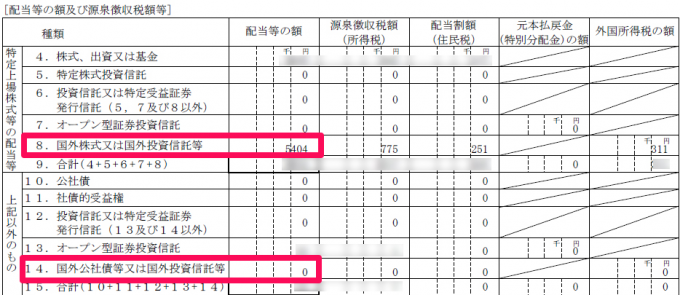

2 国外所得の計算

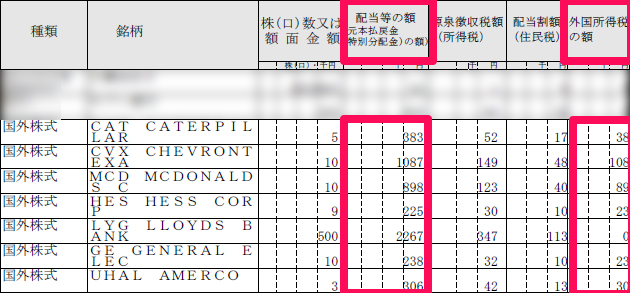

「国外所得の計算」には、特定口座年間取引報告書に記載されている「8.国外株式又は国外投資信託等」と「14.国外公社債等又は国外投資信託等」の合計額を入力します。

↓特定口座年間取引報告書の内容に基づいて入力します。

外国税額控除とは

居住者は、所得の生じた場所が国内であるか、国外であるかを問わずすべての所得について日本で課税されますが、国外で生じた所得について外国の法令で所得税に相当する租税の課税対象とされる場合、日本及びその外国の双方で二重に所得税が課税されることになります。

この国際的な二重課税を調整するために、一定額を所得税等の額から差し引くことができます。これを外国税額控除といいます。